【営業時間】

8:30-17:00 土日定休

【営業時間】

8:30-17:00 土日定休

2014年11月21日 17:38

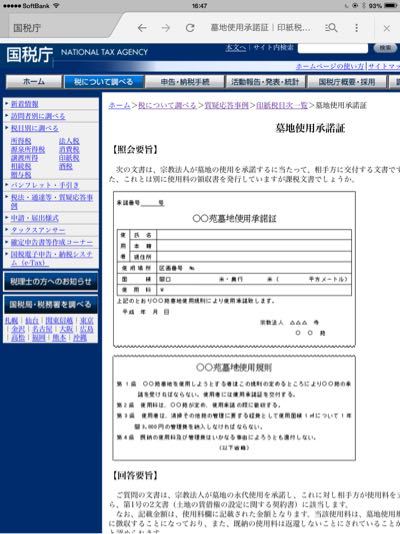

今回宗教法人の税務調査で、印紙税の指摘を受けた。

調査官が、国税庁のホームページにもアップされてますと提示した課税文書は、「墓地使用許諾書」。

当事務所内では、「墓地永代使用許可書」と言ってます。

課税文書であるとの理屈は、墓地永代使用権の対価が消費税法で非課税なのは土地の賃貸だから、従って、この文書は「土地の賃借権の設定に関する契約書(第1号の2文書)」に該当するとの事です。

言われてみれば、そうかもしれないが、過去に指摘されたこともないし、他の霊園でも印紙を貼ってるとは聞いた事がない。

今後は、貼るにしても過去については、税務署と協議中。

さて、印紙税については、実は「税理士が口出しを出来ない」という法律の建て付けになっている事を、意外に知らない税理士、更には調査官も存在する。

税理士の業務を定める税理士法第2条では、

「税理士は他人の求めに応じ、「租税」に関し、税務代理、税務書類の作成、税務相談を行うことを業とする。」

と規定されてます。

そしてこの「租税」の括弧書きで、印紙税、登録免許税、関税、法定外普通税を除くと書かれているのです。

実務上では、調査立会において税理士が答弁してますが、今回調査後ではあったが、確かに上記写真の印刷物を、税理士を介さず宗教法人の住職に持参してた。

まあ、余り目くじらを立てる事もないので、スルーしたけど(^^;;

2014/11/21

Kouichi-Yamanaka

ホームページリニューアル

Jan 02, 2022

新型コロナ対応

Apr 08, 2020

ホームページリニューアル

Mar 05, 2015

東京税理士会常務理事就任

Jun 21, 2013

iPad、iPhone用のアイコン

Feb 22, 2013

セルフメディケーション税制

Mar 09, 2017

節税スキームの報告義務>>>>税理士は役人?

May 26, 2015

税制改正要望>>>やっぱり医療費控除

Mar 09, 2015

印紙税と税理士

Nov 21, 2014

意外に知らない「自署」要件

Oct 03, 2014