【営業時間】

8:30-17:00 土日定休

【営業時間】

8:30-17:00 土日定休

2013年4月 6日 18:42

現金で報酬をお支払い頂くお客様の数は、まだ何件か有ります。

平成25年1月から、復興特別所得税が施行され、我々税理士の報酬から天引される源泉徴収所得税も10%から10.21%に変更になりました。

見てください、この小銭の多いこと。

金融機関に預け入れする際は、紛失しないよう「ziploc」に入れてます。

窓口嬢には、商店経営者と思われるだろうな〜(・・;)。

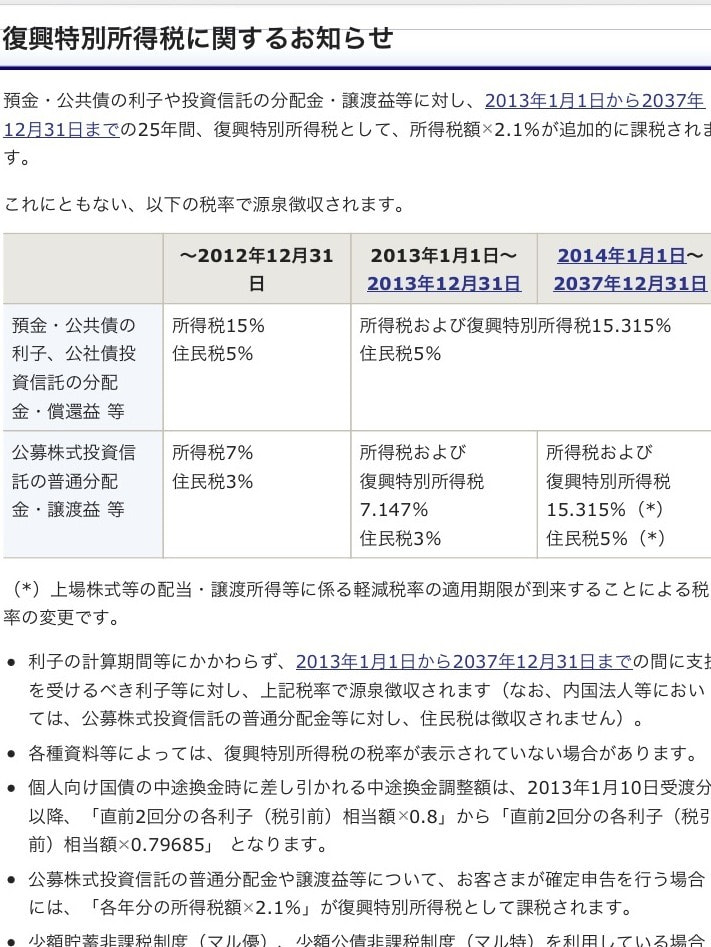

写真上は、ある金融機関の預金利息に係る復興特別所得税のお知らせです。

こちらも平成25年より15%から15.315%に変更になりました。

3月末提出の1月決算法人の申告の際、別表6(1)「所得税額の控除に関する明細」の所得税額欄の額が、利息収入金額欄の15%相当額より多いと職員から指摘を受けました。割り戻し計算の間違え...?

お客様の法人の経理部に確認してもらうと原因は、1月に計上された受取利息の復興特別所得税でした。

しばらくの間は、複数の税率が混在するので、単純な検算は出来ないこととなる。

平成24年4月1日以後に開始する事業年度(即ちこの3月決算法人税)から復興特別法人税も適用されます。

更に、意外な手間が......。

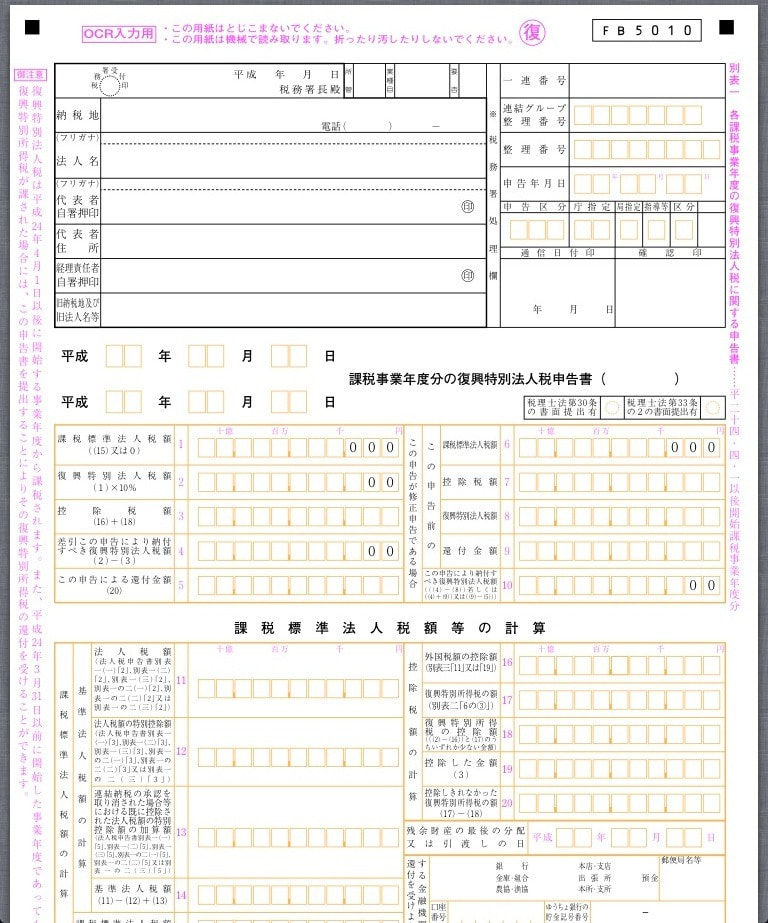

復興特別法人税の申告書(別表1)です。

そうなのです、独自の申告書が準備されています。

以前にあった湾岸戦争の特別法人税のように、本税の申告書に一欄追加されているものだと、勝手に思い込んでいました。

申告書の作成はパソコンだし、提出は電子申告なのでたいした手間ではないと考えていました。

ところが意外と面倒なことが......。

3月決算の上場企業の子会社は、4月10日前後には決算数字を親会社に報告しなくてはなりません。そこで本日さっそく復興特別法人税の申告書を作成。

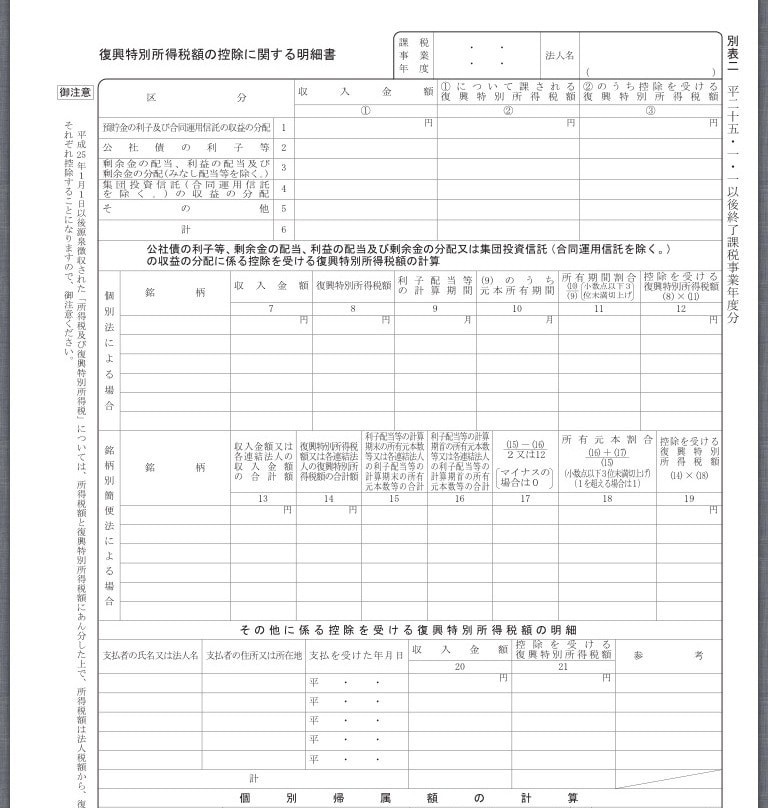

法人税ソフト上に、復興特別法人税の申告書にもうひつ別表が存在するのに気がつきました。

写真上が、その別表2「復興特別所得税の控除に関する明細」です。

そうなのです、先ほどの0.315%分の所得税は復興特別法人税から差し引くのです。

当たりまえと云えば、当たりまえですが...。

従って、期中の会計処理で0.315%分の復興特別所得税を区別しておく必要があるのです。

普通預金の金利が0.02%で、その0.315%なんて言ったら、1円や2円の清算のためにこんな別表を作成するなんて、それこそ税金の無駄遣い。

しかも、もし復興特別法人税が100円で復興特別所得税が1円の場合、税額100円未満切捨てされるため納税は無しとなる。広く浅く負担してもらう趣旨のに、99円は納税されず消えてしまう。

何だか「割り切れない」と感じるのは、私だけ?

2013/04/06 Ky. Blog Press

-- iPadから送信

ホームページリニューアル

Jan 02, 2022

新型コロナ対応

Apr 08, 2020

ホームページリニューアル

Mar 05, 2015

東京税理士会常務理事就任

Jun 21, 2013

iPad、iPhone用のアイコン

Feb 22, 2013

セルフメディケーション税制

Mar 09, 2017

節税スキームの報告義務>>>>税理士は役人?

May 26, 2015

税制改正要望>>>やっぱり医療費控除

Mar 09, 2015

印紙税と税理士

Nov 21, 2014

意外に知らない「自署」要件

Oct 03, 2014