【営業時間】

8:30-17:00 土日定休

【営業時間】

8:30-17:00 土日定休

2013年3月13日 12:44

平成24年分の所得税確定申告も本日3月13日を含め残りあと3日になりました。

本年も様々な申告がありましたが、お客様との長いお付き合いならではの申告がありました。

平成3年になくなったお父様から相続した長野県諏訪の別荘(土地建物)を売却したので申告して欲しいとの依頼。但し、買った時の資料は何も無いので5%の概算取得費で構わないとのこと。

納税者は、亡くなったお父様のご長男で現在は金融機関に勤務していますが、賃貸マンションを相続しているので、不動産所得の申告を長年事務所が手掛けていました。平成3年のお父様の相続税も事務所にて申告していました。

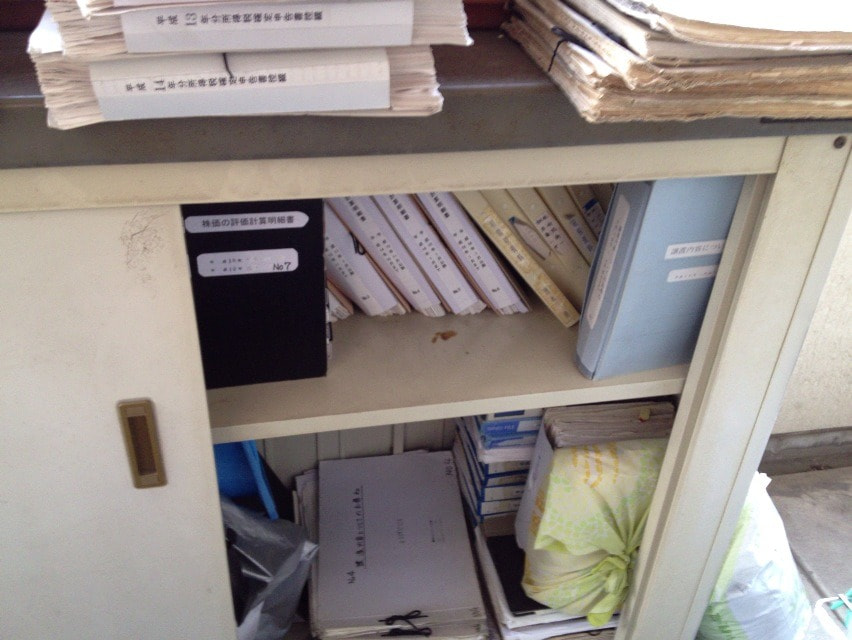

そこで、頼りになるのは、写真上のベランダに設置してある書庫です。

書庫の中には、過去の資産税の資料が入ってます。

今回利用したのは、「平成3年相続税申告資料」と「昭和63年譲渡内容についてのお尋ね」です。

最初に「平成3年相続税申告資料」で申告されていることを確認し、添付書類の土地登記簿謄本コピーから亡くなったお父様が昭和55年に取得していることが判りました。

更に相続申告資料のなかに、平成3年死亡前後の預金の動きを調べた手控えを発見。その書類には、今回の申告に役立つ2つの情報が記載されてました。

⑴昭和62年に番地は異なるが長野県諏訪の土地の1,700万円の売却収入

⑵昭和62年に別荘の建築費用として2,500万円の支出

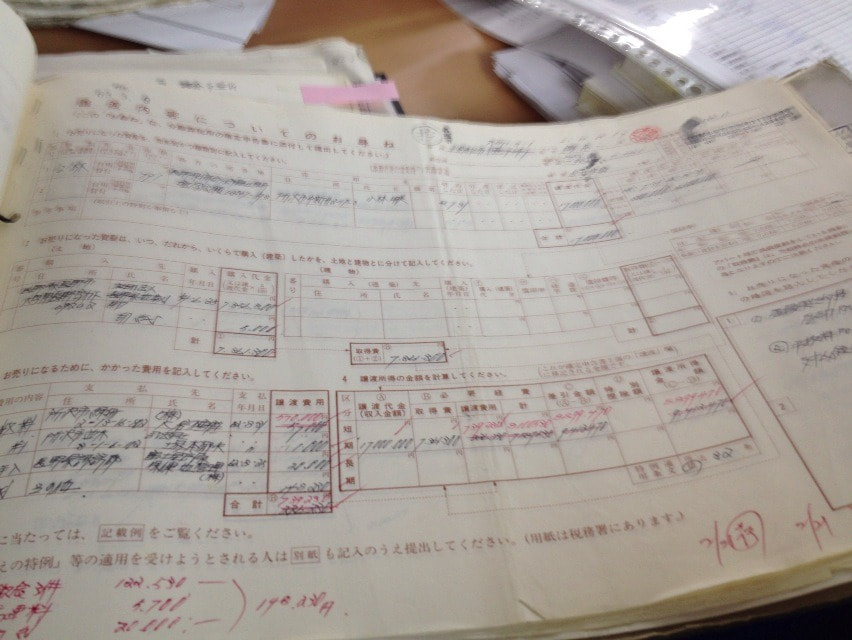

⑴については、当時の申告も事務所が行っているので更に「昭和63年譲渡内容についてのお尋ね」(写真下)を見てみることに。

懐かしい~!

ヨコB4サイズの税務署提出の添付書類。

勿論、手書きです。

亡くなったお父様は、今回売却した別荘の隣接地も同時に購入していたようで、今回土地の取得費は、単価同額にて計算すると1,200万円。

また、建物は2,500万円から24年間の償却相当額を控除した800万円を取得費としました。

見事、譲渡損の計上で納税はゼロに!

昨年の譲渡でも似たケースが有りました。

スペースの問題もあり全ての資料は当然残せませんが、金額が大きくまた取引発生期間に長年を要する資産税の資料は、破棄出来ません。

今後もベランダ書庫の底力にお世話になることでしょう......。

2013/03/13 ky. Blog Press

-- iPadから送信

ホームページリニューアル

Jan 02, 2022

新型コロナ対応

Apr 08, 2020

ホームページリニューアル

Mar 05, 2015

東京税理士会常務理事就任

Jun 21, 2013

iPad、iPhone用のアイコン

Feb 22, 2013

セルフメディケーション税制

Mar 09, 2017

節税スキームの報告義務>>>>税理士は役人?

May 26, 2015

税制改正要望>>>やっぱり医療費控除

Mar 09, 2015

印紙税と税理士

Nov 21, 2014

意外に知らない「自署」要件

Oct 03, 2014