【営業時間】

8:30-17:00 土日定休

【営業時間】

8:30-17:00 土日定休

2012年2月22日 16:34

只今、確定申告の真最中です。この仕事を長年やってますが、まだまだ知らない事が沢山有るなぁー。

皆さんは、シルバー人材センターをご存知の事と思います。

高齢者に地元の臨時的かつ短期的又は軽易な仕事を派遣している団体です。

今までの私の経験では、シルバー人材センターに支払ったアパートや駐車場の除草作業を不動産所得の計算上要経費で処理することくらいでした。

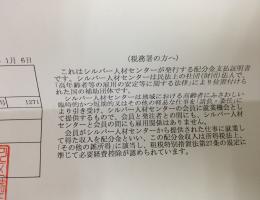

先日、会社を定年退職した納税者から送られてきた所得税の確定申告の資料のなかに、左写真の用紙が有りました。「配分金支払証明書」。支払者は◯◯区シルバー人材センターとなっています。

最初は、何か出資でも始めたのかと思いましたが、証明書の横側に(税務署の方へ)という気になる文言が・・・。

その文言の大切な部分を要約すると以下のようになります。

「シルバー人材センターは民法上の社団法人で、「高年齢者等の雇用安定等に関する法律」により位置付けられた国の補助団体です。

会員と仕事発注との間にも、シルバー人材センターと会員に間にも雇用関係はありません。

会員がシルバー人材センターから提供された仕事に就業して得た収入を配分金といい、この配分金収入は所得税法上、「その他の雑所得」に該当し、租税特別措置法27条の規定に準じて必要経費控除が認められています。」

高齢者達がシルバー人材センターから貰うのは、労働の対価としての給与だと思い違いをしてました。しかもその上、どうやら必要経費控除に関する特則が有るようです。

所得税基本通達35-1(雑所得の例示)の(7)に、この所得は該当するようです。

「人格のない社団等の構成員が、その構成員たる資格においてその人格のない社団等から受ける収益の分配金」と記載されています。

しかし、必要経費控除に関する特則は見当たりません。

そこで税務6法で租税特別措置法27条の条文を調べる事に。

「家内労働者等の事業所得等の所得計算の特例」という標題の規定が有りました。

簡単に言うと、シルバー人材センターの会員については、65万円(給与所得控除の最低限度額)は必要経費を認めると言う規定。

今日現在、こんなひと昔前の概算経費的な特例が、存在するとは意外でした。

この条文では、その対象を「家内労働法2条2項に規定する個人」としています。

6法全書を調べると以下の通りでした。

「家内労働者とは、物品の製造、加工等若しくは販売又はこれらの請負を業とする者その他これらに類似する行為を業とする者であって厚生労働省令で定めるものから、主として労働対償を得るために、その業務の目的物たる物品について委託を受けて、物品の製造又は加工等に従事する者であって、その業務について同居の親族以外の者を使用しない事を常態とするものを言う。」

長くて難しい文章ですが、自宅で扇子や土産品を組立る所謂「内職」だと想像します。但し、依頼者は誰でもよい訳ではなくて、シルバー人材センターの様に厚生労働省令で定める者に限定されているのです。

必要経費特例の措置法どころでは無く、家内労働法そのものを知らなかった......

2012/02/22 ky

ホームページリニューアル

Jan 02, 2022

新型コロナ対応

Apr 08, 2020

ホームページリニューアル

Mar 05, 2015

東京税理士会常務理事就任

Jun 21, 2013

iPad、iPhone用のアイコン

Feb 22, 2013

セルフメディケーション税制

Mar 09, 2017

節税スキームの報告義務>>>>税理士は役人?

May 26, 2015

税制改正要望>>>やっぱり医療費控除

Mar 09, 2015

印紙税と税理士

Nov 21, 2014

意外に知らない「自署」要件

Oct 03, 2014