【営業時間】

8:30-17:00 土日定休

【営業時間】

8:30-17:00 土日定休

2011年7月 9日 08:40

相続税の申告時に、家庭用財産の価額をどのようにしているでしょうか?

財産評価基本通達では、次のようになっています。

128(評価単位)

「動産の価額は、原則として、1個又は1組ごとに評価する。ただし、家庭用動産で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯ごとに評価することができる。」

129(一般動産の評価)

「一般動産の評価は、原則として調達価額に相当する金額によって評価する。ただし、調達価額が明らかでない動産については、その動産と同種及び同規格の新品の課税時期における小売価額から、取得時から課税時期までの期間の償却費の額の合計額又は減価の額を控除した金額によって評価する。」

従って、原則は1個又は1組ごとに再調達価額で評価するということです。しかし、実務ではどうでしょうか? 家具、什器、衣服、書籍等の家財を個別に評価・申告はしていません。当事務所では、「家財一式」として「30万円から50万円」で申告しています。過去税務調査等でも指摘を受けたことはありません。

しかし、最近気になる資料を目にしました。それは、国税庁から平成23年4月に発表された「東日本大震災により家屋や自動車などに被害を受けられた方の相続税又は贈与税の災害減免措置のあらまし」の中にある別表3です。

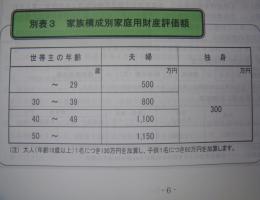

その表は、「家族構成別家庭用財産評価額」といいます。災害減免法第6条の適用により相続税・贈与税の財産価額を計算する時に使う数値です。

具体的には、被害を受けた部分の金額を算出する際に被害額等が明らかでない場合の被害割合の計算で使用します。家庭用財産で取得価額が明らかでない場合には、この別表3により求めた金額を被害があったときの時価とするのです。

この金額がとても高額なのに驚きます。例えば世帯主58歳で家族構成が夫婦と20歳の長男の場合は、1150万円+130万円=1280万円となります。国税庁の人々はさぞ豪華な調度家具に囲まれて生活しているのでしょう。

あくまでもこの数値は災害減免法第6条の規定の適用時のみと考えたい。

一般国民感覚からするとこの表と実際の家庭用財産と価額の乖離は、かなりものだと思うのだが・・・。

2011/07/09 ky

(注) 家族構成別家庭用財産評価額は、所得税の雑損控除の損失額を算定する場合にも使用します。

ホームページリニューアル

Jan 02, 2022

新型コロナ対応

Apr 08, 2020

ホームページリニューアル

Mar 05, 2015

東京税理士会常務理事就任

Jun 21, 2013

iPad、iPhone用のアイコン

Feb 22, 2013

セルフメディケーション税制

Mar 09, 2017

節税スキームの報告義務>>>>税理士は役人?

May 26, 2015

税制改正要望>>>やっぱり医療費控除

Mar 09, 2015

印紙税と税理士

Nov 21, 2014

意外に知らない「自署」要件

Oct 03, 2014