【営業時間】

8:30-17:00 土日定休

【営業時間】

8:30-17:00 土日定休

2013年7月12日 20:26

正に「茹だる」様な暑さの中、税理士懇話会の資産税事例検討会 に、出掛けて来ました。写真上は、会場となった御茶ノ水にある母校の中央大学駿河台記念館です。

今回も実務的にレベルの高い、コアな事例が25件。

1番前の席に陣取り、勉強モード全開!

休みなしの働き詰めの疲れが有るものの、何とか午前中は頑張る。

しかし、昼御飯後は、猛烈な睡魔に襲われた‥‥(−_−;)

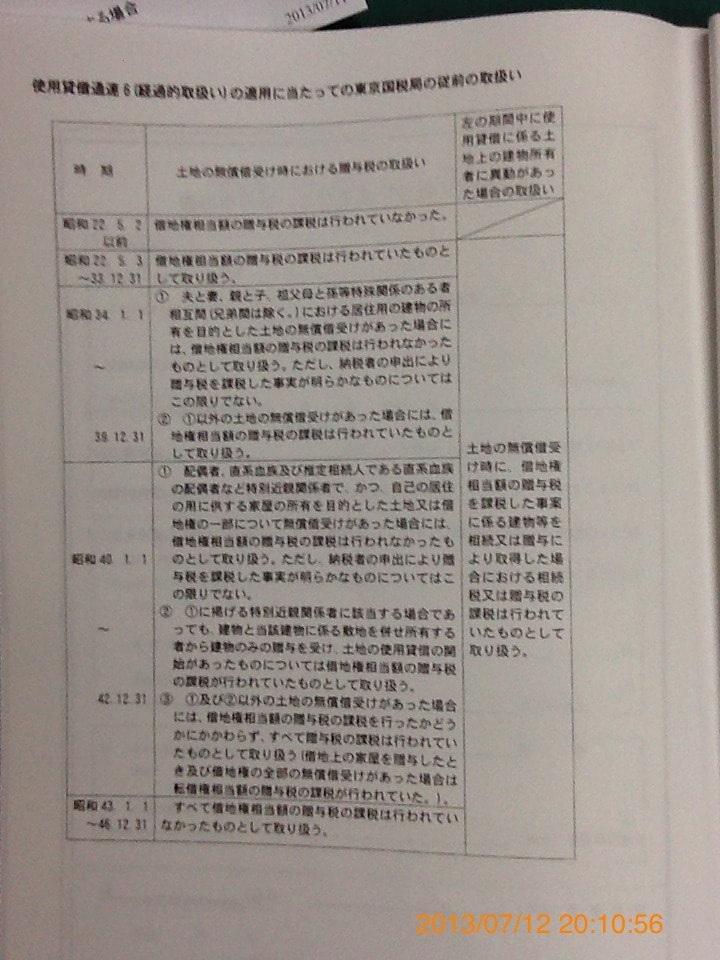

事例14借地権の帰属ー使用貸借通達の経過的取扱い。

何だか聞いたことがある事例だー、と眠い中聞いてると...。

うん!これって、私の事務所が質問した事例!

う〜ん、良いタイミング。目が覚めました(^^)。

事例は、次のとおりです。

「昭和38年に父が死亡した時、借地上にある建物の所有権を母12分の4、8名の子供達に各12分の1として共有建物として登記しました。

地主との土地賃貸借契約(過去2回更新)は、母ひとりが契約当事者として締結しています。

この程、母が死亡し借地権の相続評価をするにあたり、8名の子供達にも民法上の準共有状態があると考え、12分の4相当だけを相続財産とすれば良いのでしょうか。それとも、地主との契約当事者は母ひとりなので、借地権相当額の100%を申告対象とすべきでしょうか。」

回答は、契約当事者が止むを得ずひとりとなった合理的理由により借地権が準共有であったこと立証できない限りは、借地権の100%を申告すべきと言うものでした。

従って、この場合には、母の借地権を建物の各共有者に無償で転貸しているとみることなります。

無償転貸(使用)が昭和38年なのが今回の検討会に取り上げた理由だと、講師は言ってました。当時は、個人間の使用貸借に関して相続税・贈与税が課税されていた時期があったが、各国税局単位により取扱いが異なっていたそうです。

そこで今後もしばらくは使える昭和48年11月11日付けの「使用貸借通達6(経過的取扱)」の紹介をしてくれたのです。

写真上は、東京国税局の昭和22年から昭和46年までの従前の取扱いの一覧表。

ちなみに事例の昭和38年当時は、「親子間等の特殊関係での居住家屋の無償借受では贈与税の課税はされてないが、それ以外の場合は、借地権相当額の贈与税の課税は行われていたものとして取扱。」となってます。

2013/07/12

ky Blog Press

-- iPadから送信

ホームページリニューアル

Jan 02, 2022

新型コロナ対応

Apr 08, 2020

ホームページリニューアル

Mar 05, 2015

東京税理士会常務理事就任

Jun 21, 2013

iPad、iPhone用のアイコン

Feb 22, 2013

セルフメディケーション税制

Mar 09, 2017

節税スキームの報告義務>>>>税理士は役人?

May 26, 2015

税制改正要望>>>やっぱり医療費控除

Mar 09, 2015

印紙税と税理士

Nov 21, 2014

意外に知らない「自署」要件

Oct 03, 2014